| 給与所得(A-B) | |

| 給与等の収入金額(A) | 給与所得の控除額(B) |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

| 公的年金等の収入金額の合計(A) | 公的年金等雑所得の控除額 | |||

| 公的年金等雑所得以外の所得に係る合計所得金額 | ||||

| 1,000万円以下 | 1,000万円超2,000万円以下 | 2,000万円超 | ||

| 65歳未満 | 1,300,000円以下 | 600,000円 | 500,000円 | 400,000円 |

| 1,300,000円超4,100,000円以下 | A×25%+275,000円 | A×25%+175,000円 | A×25%+75,000円 | |

| 4,100,000円超7,700,000円以下 | A×15%+685,000円 | A×15%+585,000円 | A×15%+485,000円 | |

| 7,700,000円超10,000,000円以下 | A×5%+1,455,000円 | A×5%+1,355,000円 | A×5%+1,255,000円 | |

| 10,000,000円超 | 1,955,000円 | 1,855,000円 | 1,755,000円 | |

| 65歳以上 | 3,300,000円以下 | 1,100,000円 | 1,000,000円 | 900,000円 |

| 3,300,000円超4,100,000円以下 | A×25%+275,000円 | A×25%+175,000円 | A×25%+75,000円 | |

| 4,100,000円超7,700,000円以下 | A×15%+685,000円 | A×15%+585,000円 | A×15%+485,000円 | |

| 7,700,000円超10,000,000円以下 | A×5%+1,455,000円 | A×5%+1,355,000円 | A×5%+1,255,000円 | |

| 10,000,000円超 | 1,955,000円 | 1,855,000円 |

1,755,000円 |

|

| 合計所得金額 | 基礎控除(改正後) | 基礎控除(改正前) |

| 2,400万円以下 | 43万円 | 33万円 |

| 2,400万円超2,450万円以下 | 29万円 | |

| 2,450万円超2,500万円以下 | 15万円 | |

| 2,500万円超 | 0円 |

| 要件等 | 改正後 | 改正前 |

| 同一生計配偶者及び扶養親族の合計所得金額 | 48万円以下 | 38万円以下 |

| 配偶者特別控除に係る配偶者の合計所得金額 | 48万円超133万円以下 | 38万円超123万円以下 |

| 勤労学生控除の合計所得金額 | 75万円以下 | 65万円以下 |

|

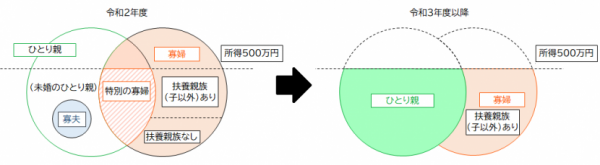

障害者、未成年者、ひとり親及び寡婦に対する非課税措置の合計所得金額 |

135万円以下 | 125万円以下 |

| 家内労働者等の必要経費の特例額 | 55万円 | 65万円 |

| 均等割が非課税となる合計所得金額 |

|

|

| 所得割が非課税となる合計所得金額 |

|

|

給与の収入金額が850万円を超える場合、次の1〜3のいずれかの要件を満たす場合は所得金額調整控除を給与所得の金額から控除されます。

【所得金額調整控除】=(給与等の収入金額(※1)-850万円)×10%

(※1)給与等の収入金額が1,000万円を超える場合は1,000万円とします。

給与所得及び公的年金等雑所得がありその合計額が10万円を超える場合、所得金額の計算の際に所得金額調整控除として給与所得の金額から控除されます。

【所得金額調整控除】=(給与所得+公的年金等雑所得)(※2)-10万円

(※2)給与所得及び公的年金等雑所得が10万円を超える場合、それぞれ10万円とします。

合計所得金額が2,500万円を超える場合、調整控除は適用外となります。

低未利用土地の取得支援の一環として、「低未利用土地等の譲渡に係る所得税及び個人住民税の特例措置(長期譲渡所得の100万円控除)」が新たに新設されました。

土地とその上物の取引額の合計が500万円以下等の一定の要件を満たす低未利用土地等の譲渡をした場合について、租税特別措置法第35条の3第1項の規定を適用して、当該個人の長期譲渡所得から100万円が控除されます。

低未利用土地とは、土地基本法(平成元年法律第84号)第13項第4項に規定する低未利用土地(居住の用、業務の用その他の用途に供されておらず、又はその利用の程度がその周辺の地域における同一の用途若しくはこれに類する用途に供されている土地の利用の程度に比べ著しく劣っていると認められる土地)のことをいいます。

※その他租税特別措置法や所得税法上の特例措置の適用を受けている場合、本制度の特例措置を受けられない場合があります。

市役所本庁舎 1階 〒311-1592 鉾田市鉾田1444番地1

電話番号:0291-36-7446(市民税) 0291-36-7454(固定資産税) ファクス番号:0291-32-2128

メールでのお問い合わせはこちら