公的年金から住民税(市・県民税)が特別徴収(天引き)されます。

公的年金からの個人住民税(市・県民税)の特別徴収(天引き)制度について65歳以上の年金受給者で,住民税が課税されている方が対象者となります。

地方税法の改正により,公的年金からの住民税の天引き制度が,平成21年10月支払い分の年金から導入されました。

概要

高齢社会の進展に伴い,公的年金等受給者の納税の便宜を図るとともに,市区町村における徴収の効率化を目的として,これまで納付書や口座振替で納付いただいていた公的年金等の所得に係る住民税が,平成21年10月支払分の公的年金から特別徴収(天引き)されることになりました。

対象者

住民税の納税義務者のうち,以下の条件を全て満たす方が対象者となります。

- 前年中に公的年金等の支払を受け,課税年度の4月1日現在鉾田市に住民登録のある公的年金の老齢給付等を受けている65歳以上の人

- 介護保険料が特別徴収されている人

- 所得税の源泉徴収及び社会保険料(介護保険料,国民健康保険税及び後期高齢者医療保険料)を特別徴収した後,住民税を特別徴収する金額が残る人

※ただし,老齢基礎年金等の給付額が年間18万円未満である場合は,特別徴収の対象となりません。

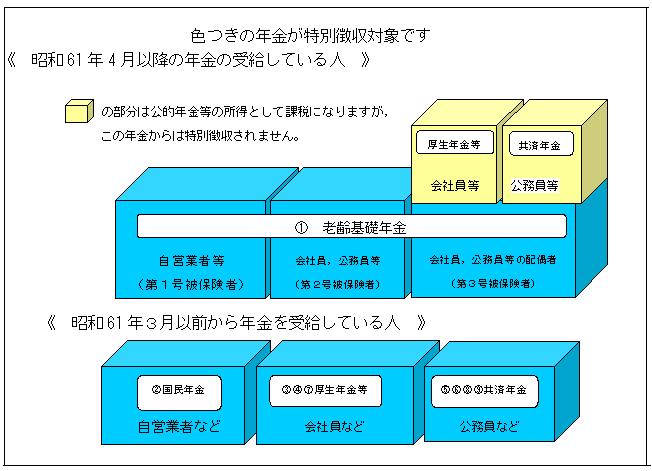

特別徴収の対象となる年金の種類

特別徴収の対象となる公的年金等とは,老齢又は退職を支給事由とする年金です。

障害年金や遺族年金は非課税所得となっていますので,対象外となります。

なお,年金の受給開始時期により,対象となる年金が異なります。

複数受給している場合には,優先順位が決められていて,次に掲げる順序に従って,高順位の1つの年金から徴収されることになります。

- 国民年金法による老齢基礎年金

- 旧国民年金法による老齢年金又は通算老齢年金

- 旧厚生年金保険法による老齢年金,通算老齢年金又は特例老齢年金

- 旧船員保険法による老齢年金又は通算老齢年金

- 旧国共済法等による退職年金,減額退職年金又は通算退職年金(厚生年金保険法等の一部を改正する法律(平成8年法律第82号。以下「平成8年改正法」という。)附則第3条第8号に規定する旧適用法人共済組合が支給するものに限る。)

- 旧国共済法等による退職年金,減額退職年金又は通算退職年金(第5号に掲げる場合を除く。)

- 移行農林年金退職年金,減額退職年金又は通算退職年金

- 旧私学共済法による退職年金,減額退職年金又は通算退職年金

- 旧地共済法等による退職年金,減額退職年金又は通算退職年金

対象となる税金の額

公的年金等の所得に係る住民税の所得割額及び均等割額となります。

※公的年金等以外の所得のある人は,公的年金からの特別徴収と,別途普通徴収(納付書及び口座振替)又は給与からの特別徴収により,住民税の年税額を納付いただきます。

徴収方法

1.新しく特別徴収を開始する年度の徴収方法

- 上半期(6月,8月)年税額の4分の1ずつ徴収(普通徴収となります)

- 下半期(10月,12月,翌年2月)年税額の6分の1ずつ徴収(特別徴収となります)

上半期(普通徴収)(納付書・口座振替)

6月,8月

当該月毎に年税額の4分の1

下半期(特別徴収)

10月,12月,翌年2月

当該月毎に年税額の6分の1

2.通常の徴収方法(上半期,下半期両方とも特別徴収)

- 前年度に引き続き特別徴収を行う年度

上半期(仮徴収)

4月,6月,8月

前年度下半期の2月分と同額

下半期(本徴収)

10月,12月,翌年2月

年税額から仮徴収した額を差し引いた額の3分の1

以上のように,この制度は住民税の徴収方法を変更するもので,新たに税負担が増えるものではありません。

税額等の通知等について

該当となる納税義務者ご本人様宛に,6月中旬ごろ説明資料とあわせて郵送させていただきます。

1.新しく特別徴収を開始する方

通知は,6月,8月分の納付書(口座振替の方は,その通知)と10月から翌年2月までに特別徴収する額及び翌年度の4月,6月,8月に特別徴収(仮徴収)する額を記載しています。

2.継続して特別徴収をする方

通知は,4月から翌年2月までに特別徴収する額及び翌年度の4月,6月,8月に特別徴収(仮徴収)する額を記載しています。

公的年金からの住民税天引き制度に関するQ&A

Q1.公的年金からの住民税天引き制度の導入によって,年間の住民税が高くなることはありませんか?

A1.この制度は納付方法の改正であり,制度の導入によって納税額が増えることはありません。また,今まで普通徴収(納付書や口座振替)での納付は年4回でしたが,年金からの天引きでは年6回の納付になるため1回の負担額は軽減されます。

Q2.公的年金からの天引きではなく,従来どおり普通徴収で納付することはできますか?

A2.公的年金等の所得に対する税額については,本人の希望で納付方法を選択することはできません。また,これまで給与からの天引きによって公的年金等所得に係る住民税を納付いただいていた人についても,給与からの天引きはできなくなります。

Q3.複数の公的年金を受給していますが,どの年金から天引きされますか?

A3.2つ以上の公的年金等を受給している場合は,全ての公的年金等の所得に係る税額が老齢又は退職を支給事由とする1つの年金から天引きされます。

Q4.公的年金等以外の所得(給与・営業・農業・不動産所得等)分の住民税も年金から天引きすることはできますか?

A4.公的年金等以外の所得分の住民税を公的年金から天引きすることはできません。

(公的年金から天引きされる税額は公的年金等の所得に係る税額のみとなっています。)

Q5.当初,介護保険料を公的年金から天引きされていましたが,年度途中で保険料が変更になったため,普通徴収に切り替わりました。住民税についても天引きではなく,普通徴収になりますか?

A5.介護保険料が天引きの対象でなくなった場合は,住民税も天引きは中止となり普通徴収に切り替わります。

Q6.年度途中で住民税額が変更になりました。公的年金からの天引きされる額も変更になりますか?

A6.年度途中で住民税額が変更になった場合,次の二つのケースに分けられます。

(1)所得が年金収入のみで,その人が所得控除(例:扶養の追加・医療費控除)を住民税申告・確定申告するなど,公的年金からの天引き額が変更になった場合は,天引きは中止され,徴収済額を除いた額が普通徴収に切り替わります。

(2)所得が公的年金等以外にもあり,その所得が増加や減少した場合は,その増減分については普通徴収となりますので,公的年金からの天引き額に変更がないため天引きは継続され,税額も変更になりません(ただし,減少については公的年金からの天引きする額に変更がない場合に限られます。)

Q7.公的年金からの天引きが中止になるのはどういう場合ですか?

A7.年の途中に転出や死亡した場合や,公的年金等の所得に係る住民税額の変更又は介護保険料の天引きが中止になった場合等が考えられます。

Q8.年度途中で公的年金等の所得に係る住民税額が変更になったため天引きが中止されました。こうした場合今後もずっと普通徴収のままですか?

A8.中止になった翌年度に天引きの対象となる要件を満たしていれば,翌年度10月の公的年金支給分から再開されます。

問い合わせ先

- 国民健康保険税 保険年金課

- 上記以外の税 税務課

- 市民税の納付 収納課