1 給与所得控除の改正

- 給与所得控除が一律10万円引き下げられます。

- 控除額の上限が適用される給与等の収入額が1,000万円から850万円に、控除上限額が220万円から195万円に引き下げられます。

| 給与所得(A-B) | |

| 給与等の収入金額(A) | 給与所得の控除額(B) |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

2 公的年金等控除の改正

- 公的年金等控除額が一律10万円引き下げられます。

- 公的年金等の収入金額が1,000万円を超える場合、公的年金等控除額は1,955,000円が上限とされます。

- 公的年金等以外の所得金額が1,000万円を超える場合、控除額は段階的に引き下げられます。

| 公的年金等の収入金額の合計(A) | 公的年金等雑所得の控除額 | |||

| 公的年金等雑所得以外の所得に係る合計所得金額 | ||||

| 1,000万円以下 | 1,000万円超2,000万円以下 | 2,000万円超 | ||

| 65歳未満 | 1,300,000円以下 | 600,000円 | 500,000円 | 400,000円 |

| 1,300,000円超4,100,000円以下 | A×25%+275,000円 | A×25%+175,000円 | A×25%+75,000円 | |

| 4,100,000円超7,700,000円以下 | A×15%+685,000円 | A×15%+585,000円 | A×15%+485,000円 | |

| 7,700,000円超10,000,000円以下 | A×5%+1,455,000円 | A×5%+1,355,000円 | A×5%+1,255,000円 | |

| 10,000,000円超 | 1,955,000円 | 1,855,000円 | 1,755,000円 | |

| 65歳以上 | 3,300,000円以下 | 1,100,000円 | 1,000,000円 | 900,000円 |

| 3,300,000円超4,100,000円以下 | A×25%+275,000円 | A×25%+175,000円 | A×25%+75,000円 | |

| 4,100,000円超7,700,000円以下 | A×15%+685,000円 | A×15%+585,000円 | A×15%+485,000円 | |

| 7,700,000円超10,000,000円以下 | A×5%+1,455,000円 | A×5%+1,355,000円 | A×5%+1,255,000円 | |

| 10,000,000円超 | 1,955,000円 | 1,855,000円 |

1,755,000円 |

|

3 基礎控除の改正

- 基礎控除が10万円引き上げられます。

- 合計所得金額が2,400万円を超える場合、3段階で段階的に減少し、2,500万円を超える場合は適用外となります。

| 合計所得金額 | 基礎控除(改正後) | 基礎控除(改正前) |

| 2,400万円以下 | 43万円 | 33万円 |

| 2,400万円超2,450万円以下 | 29万円 | |

| 2,450万円超2,500万円以下 | 15万円 | |

| 2,500万円超 | 0円 |

基礎控除額の見直しに伴う措置

| 要件等 | 改正後 | 改正前 |

| 同一生計配偶者及び扶養親族の合計所得金額 | 48万円以下 | 38万円以下 |

| 配偶者特別控除に係る配偶者の合計所得金額 | 48万円超133万円以下 | 38万円超123万円以下 |

| 勤労学生控除の合計所得金額 | 75万円以下 | 65万円以下 |

|

障害者、未成年者、ひとり親及び寡婦に対する非課税措置の合計所得金額 |

135万円以下 | 125万円以下 |

| 家内労働者等の必要経費の特例額 | 55万円 | 65万円 |

| 均等割が非課税となる合計所得金額 |

|

|

| 所得割が非課税となる合計所得金額 |

|

|

4 所得金額調整控除の創設

給与の収入金額が850万円を超える場合、次の1~3のいずれかの要件を満たす場合は所得金額調整控除を給与所得の金額から控除されます。

- 本人が特別障害者

- 23歳未満の扶養親族を有する

- 特別障害者である同一生計配偶者もしくは扶養親族を有する

【所得金額調整控除】=(給与等の収入金額(※1)-850万円)×10%

(※1)給与等の収入金額が1,000万円を超える場合は1,000万円とします。

給与所得及び公的年金等雑所得がありその合計額が10万円を超える場合、所得金額の計算の際に所得金額調整控除として給与所得の金額から控除されます。

【所得金額調整控除】=(給与所得+公的年金等雑所得)(※2)-10万円

(※2)給与所得及び公的年金等雑所得が10万円を超える場合、それぞれ10万円とします。

5 調整控除の改正

合計所得金額が2,500万円を超える場合、調整控除は適用外となります。

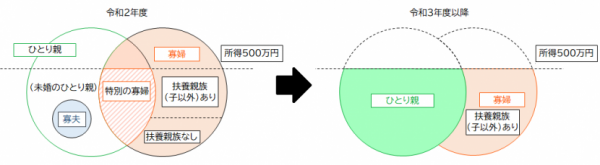

6 ひとり親控除の創設及び寡婦(夫)控除の改正

- 婚姻歴や性別にかかわらず、生計を一にする子(総所得金額等が48万円以下)を有する単身者(合計所得金額500万円以下に限る)について、「ひとり親控除(控除額30万円)」が適用されます。

- 上記以外の寡婦については、引き続き寡婦控除として控除額26万円が控除され、子以外の扶養親族を有する寡婦についても、所得制限(合計所得金額500万円以下)が設定されます。

- 住民票の続柄に「夫(未届)」、「妻(未届)」と記載があるかたは控除の適用外となります。

7 低未利用土地等の譲渡に係る個人住民税の特例措置

低未利用土地の取得支援の一環として、「低未利用土地等の譲渡に係る所得税及び個人住民税の特例措置(長期譲渡所得の100万円控除)」が新たに新設されました。

特例措置の概要

土地とその上物の取引額の合計が500万円以下等の一定の要件を満たす低未利用土地等の譲渡をした場合について、租税特別措置法第35条の3第1項の規定を適用して、当該個人の長期譲渡所得から100万円が控除されます。

低未利用土地について

低未利用土地とは、土地基本法(平成元年法律第84号)第13項第4項に規定する低未利用土地(居住の用、業務の用その他の用途に供されておらず、又はその利用の程度がその周辺の地域における同一の用途若しくはこれに類する用途に供されている土地の利用の程度に比べ著しく劣っていると認められる土地)のことをいいます。

特例措置の適用対象となる要件について

- 特例措置の期限である令和2年7月1日から令和4年12月31日までに譲渡すること。

- 譲渡の年の1月1日おいて所有期間が5年を超えるものの譲渡であること。

- 譲渡したものが個人であること。

- 都市計画法第4条第2項に規定する都市計画区域内にある低未利用土地等であること。

- 空き地(一定の設備投資を行わずに利用されている土地を含む。)及び空き地・空き店舗等の存する土地であること。

- 譲渡後、当該低未利用土地等の利用目的があること。

- 租税特別措置法施行令第23条の2に規定する当該個人の配偶者や血縁者、当該個人と生計を一にする等、特別の関係がある者への譲渡でないこと。

- 当該低未利用土地等と上物の取引額の合計が500万円を超えないこと。

- 当該低未利用土地等と一筆であった土地からその年の前年または前々年に分筆された土地等について、本特例措置の適用を受けていないこと。

※その他租税特別措置法や所得税法上の特例措置の適用を受けている場合、本制度の特例措置を受けられない場合があります。

低未利用土地等確認書の申請について

- この特例措置による特別控除を受けるためには、所得税の確定申告において「低未利用土地等確認書」が必要となります。

- 「低未利用土地等確認書」は、当該土地等が鉾田市内に所在する場合、都市計画課都市計画係で発行します。