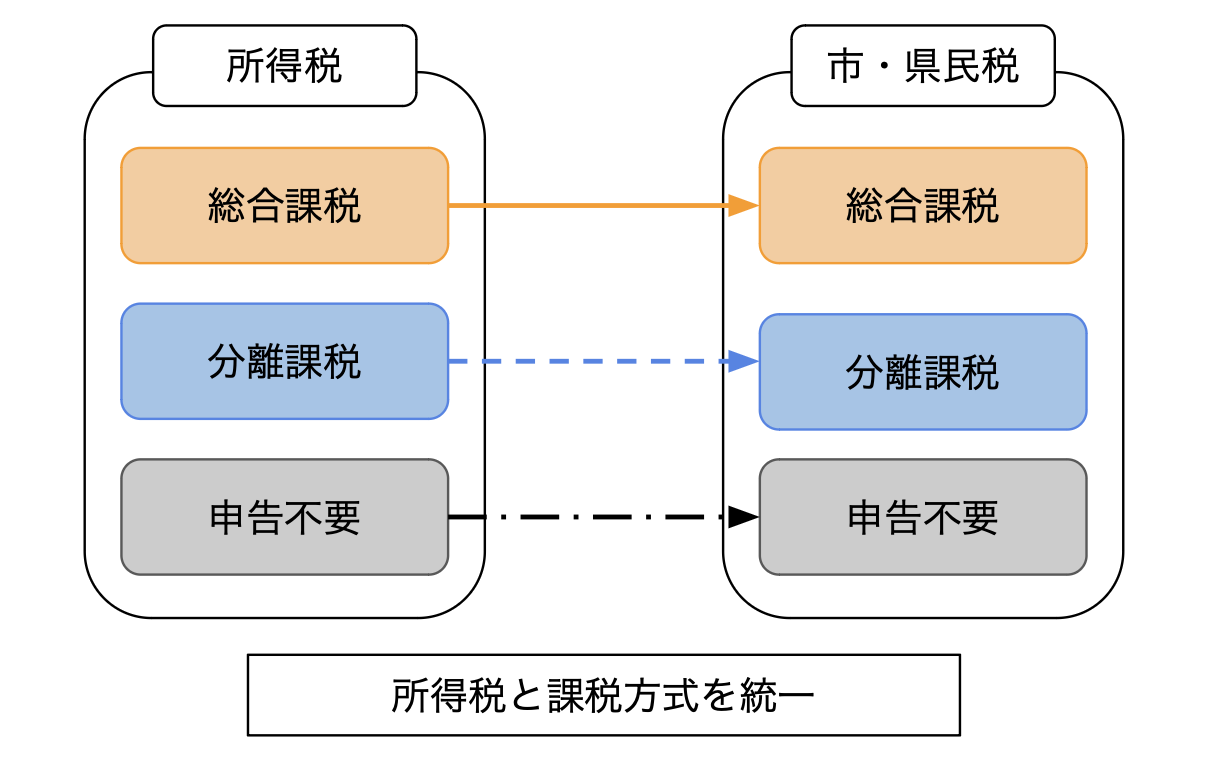

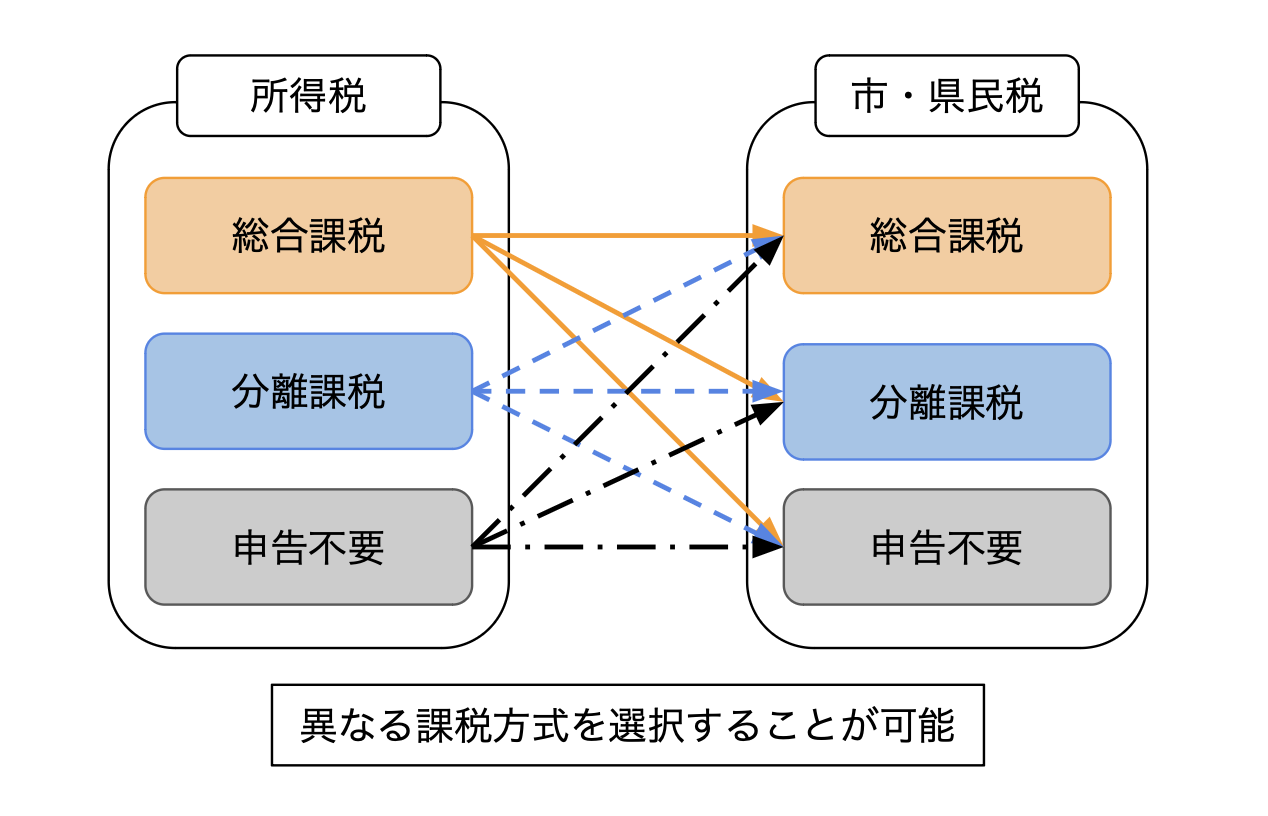

特定配当等及び特定株式等譲渡所得に係る課税方式について、令和5年度(令和4年分)までは所得税と市・県民税で異なる課税方式を選択できましたが、令和6年度(令和5年分)から、所得税と市・県民税で課税方式を統一させるものとなり、異なる課税方式を選択できなくなりました。

※令和4年度税制改正

この改正により、所得税で申告不要を選択した場合は、市・県民税でも申告不要を選択したこととなり、特定配当等及び特定株式等譲渡所得を含めずに市・県民税の課税計算を行います。一方、所得税で総合課税(分離課税)の申告を行った場合は、特定配当等及び特定株式等譲渡所得を含んで市・県民税の課税計算を行います。

改正後 ※令和6年度(令和5年分)以降

※所得税の確定申告において課税方式を選択した場合は、その後、修正申告や更正の請求で課税方式の選択を変更することはできません。

上場株式等の配当等に係る申告分離課税制度(国税庁HP)

改正前 ※令和5年度(令和4年分)まで

申告時の留意点

総合課税(分離課税)により特定配当等及び特定株式等譲渡所得の申告を行った場合、総所得金額や合計所得金額が変動することになります。

所得の変動に伴い、配偶者控除や扶養控除等の所得控除の適用、非課税判定、国民健康保険・後期高齢者医療保険料・介護保険料等の算定、その他行政サービス等に影響が出る可能性があります。申告の際は当該留意点を踏まえ、ご自身の責任で判断いただき、申告を行ってください。

※上場株式等の配当所得・譲渡所得について、証券会社等にて所得税、市・県民税を源泉徴収・特別徴収している場合は、個人での確定申告等は原則不要です。