個人住民税の特別徴収とは

給与支払者が毎月支払う給与から個人住民税を差し引いて、納税義務者である従業員に代わって市区町村に納入する制度です。

所得税を源泉徴収する義務のある給与支払者は、市区町村から個人住民税の特別徴収義務者に指定されており、すべての給与所得者から個人住民税を差し引くことが義務付けられています。(普通徴収※が認められる場合はその限りではありません)

※普通徴収……特別徴収(給与天引き)によらず、納税義務者自身が市町村から送付される納税通知書に基づいて、金融機関や地方税お支払いサイト で納める方法です。

特別徴収の対象となる方

前年中(1月1日~12月31日)に給与所得があり、本年の4月1日現在において引き続き給与の支払いを受けている方が対象です。パートやアルバイト、法人役員など、すべての従業員が対象になります。

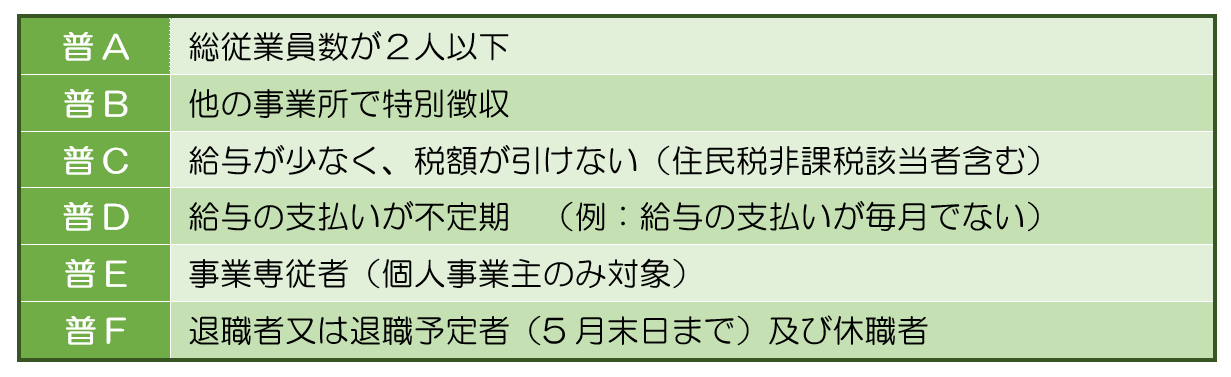

普通徴収が認められる場合

普通徴収(本人納付)が認められるのは、以下の特別な理由がある場合に限られます。(給与支払報告書の提出の際に必ず「普通徴収切替理由書」の提出が必要です)

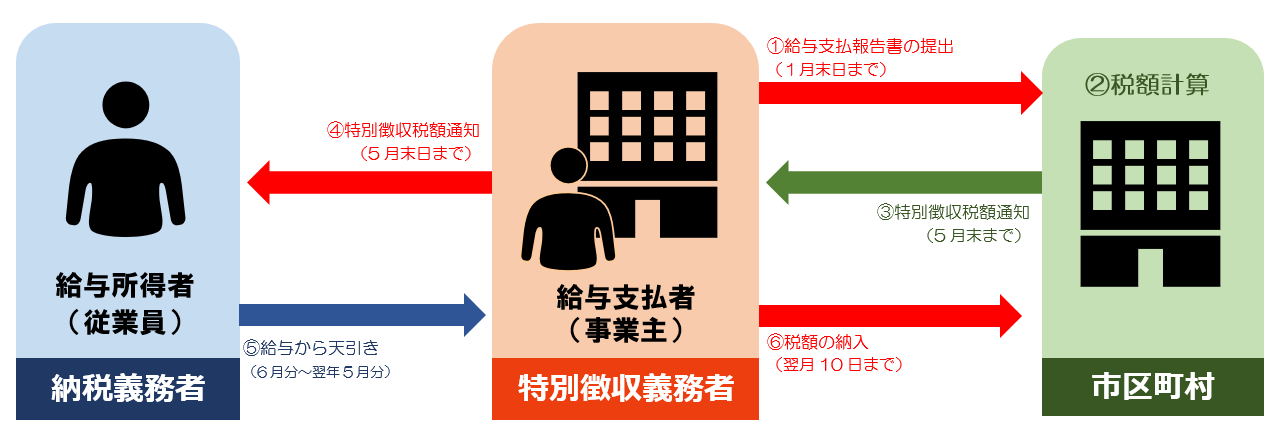

特別徴収事務の流れ

※給与支払報告書の作成・提出についてはこちらをご参照ください。

特別徴収を始めるには

翌年度から特別徴収を始める場合

例年通り、給与支払者から1月末日までに「給与支払報告書」を正しく提出されていれば、特に手続きを行わなくても特別徴収へ切り替わります。(普通徴収切替理由の記載があると特別徴収に切り替わりません)

年度の途中から特別徴収を始める場合

「特別徴収切替届出(依頼)書」をご提出いただくことで切り替えることができます。

納期・納入方法

納期限は、納税義務者から徴収(天引き)した月の翌月10日です。(土日祝の場合は翌営業日)

納税義務者から徴収した税額をそれぞれの市町村ごとにとりまとめ、「市・県民税特別徴収税額通知書」と一緒に送られる納入書を使い金融機関等で納入します。

※令和元年10月より、「地方税共通納税システム」を利用して納入することが出来るようになりましたので、ご活用ください。

※地方税共通納税システムを利用した納付手続きについては、詳しくはeLTAXホームページをご覧ください。

納期の特例

特別徴収税額は、毎月納入(6月~翌年5月の12回)を基本としていますが、従業員が常時10人未満の事業所の場合は、市町村に申請し承認を受けることにより年2回の納入となる「納期の特例」をご利用いただけます。

◆ 6月~11月までに徴収した分 → 11月分(12月10日納期限)に納入

◆ 12月~翌年5月までに徴収した分 → 5月分(6月10日納期限)に納入

特別徴収していた方が退職等をした場合

退職などによって特別徴収が出来なくなった残りの月割額は、普通徴収(本人納付)へ切り替えるか、退職月の給与等から未徴収額を一括して徴収し、特別徴収義務者を通じて納める一括徴収で納めるかのいずれかの方法によることになります。

6月1日~12月31日までに従業員が退職した場合

市町村に異動届出書を提出することで、徴収方法が特別徴収から普通徴収に切り替わり、残りの税額は退職者本人(納税義務者)が直接納付することになります。(徴収方法が切り替わる旨を本人に伝えてください。)

納税義務者の申出があった場合には、一括徴収による納入することも可能です。

1月1日~4月30日までに従業員が退職した場合

本人の申出の有無にかかわらず、特別徴収できなくなる税額を5月末日までの間に支払をする給与又は退職手当等から特別徴収義務者が一括徴収したうえで納入することになります。(地方税法第321条の5 第2項)

ただし、一括徴収すべき金額が給与や退職手当等の金額を超える場合は、この限りではありません。

※5月退職の場合も、最終月分として特別徴収により納入していただきます。

従業員が退職等の後に海外転出する場合

6月1日~12月31日までに退職した場合においても、できる限り一括徴収をして納入してください。

一括徴収ができず普通徴収となった場合は、海外転出前に納税義務者本人が(1)納期未到来分を含めた金額を納税する、又は、(2)納税管理人(納税義務者本人に代わって納税を行う者※法人を含む)の申告等を行う必要があります。

また、1月以降に海外転出する場合においても、前年の所得に応じた住民税が課税されますので、納税義務者本人が(1)予納(納税通知書が送付される前に納税義務者本人が納税を行うこと)、又は(2)納税管理人の申告等を行う必要があります。

特別徴収していた方が転勤・転職をした場合

納税義務者が転勤、転職した場合は、転勤元から転勤先の事業所に異動届出書を引継ぎ、必要事項を記載したうえで提出していただくことで、新しい勤務先で特別徴収を継続することができます。

※異動届などの提出について

退職、休職及び転勤等により納税義務者に異動があった場合は、その事由が発生した日の属する月の翌月10日までに給与支払者が、納税義務者がお住まいの市町村に異動届を提出しなければなりません。(地方税法 第321条の5第3項、同施行規則第9条の5)

異動届の提出が遅れると、退職者、休職者および転勤者等の税額が給与支払者の滞納額となったり、税額変更や普通徴収への切替処理が遅れた結果、納税義務者に対して一度に多額の住民税の納付義務を負わせてしまう恐れがありますので、必ず提出期限を厳守してください。